- Studio

Eurispes

-

- Cagliari,

Gioia Tauro e Taranto: 60 milioni di euro in 5 anni per salvare più

di 9.000 posti di lavoro a rischio

-

- Settembre 2010

-

- IL

CONTESTO COMPETITIVO DEI PORTI DI TRANSHIPMENT NEL MEDITERRANEO

-

- Il trasbordo di

contenitori da grandi navi a piccole/medie navi o da grandi navi ad

altre di analoghe dimensioni (transhipment), rappresenta una

modalità organizzativa per ridurre il costo per unità

trasportata in un contesto di grande sviluppo dei volumi scambiati

tra i diversi paesi del mondo, con il vantaggio aggiuntivo di creare

una rete di connessione tra un numero pressoché infinito di

porti e favorendo altresì la crescita dei porti di

destinazione finale attraverso i servizi feeder (navi di

dimensioni minori).

-

|

1

|

Quota di transhipment superiore al 75% del traffico containerizzato

|

|

|

- Nell'area dei

Mediterraneo, tali vantaggi economici e le relative economie di

scala hanno favorito, nell'ultimo decennio un significativo

incremento del traffico di trasbordo merci nei porti di puro

transhipment1 (o hub), aumentato complessivamente del

46,5% tra il 2004 e il 2008 (da 9,7 a 14,3 milioni di TEU) e del

10% su base media annua.

-

- GRAFICO 1

-

- Traffico

di trasbordo movimentati dai principali porti di puro transhipment

del Mediterraneo Mediterraneo

Anni 2004-2008-

Valori

assoluti (migliaia di TEU) e percentuali

-

- Contestualmente

all'incremento del traffico di trasbordo di contenitori nei porti di

puro transhipment il posizionamento dei singoli competitors

nel mercato di riferimento (che comprende l'intero bacino del

Mediterraneo) è tuttavia radicalmente mutato:

-

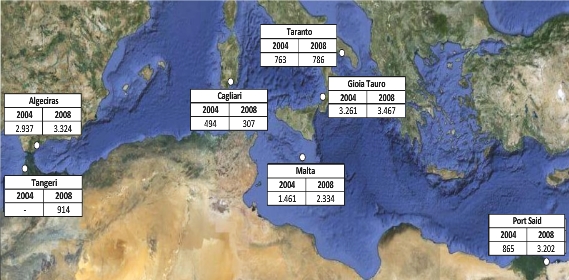

- tra il 2004 e il

2007, l'attività di trasbordo di contenitori nel porto di

Port

Said in Egitto ha registrato il più atto tasso di crescita

del volume di traffico (da 865.000 a 2,7 milioni di TEU, +21,9%),

seguito dal porto di Malta (da 1,4 a 1,9 milioni di TEU, +30,1%) e

dal porto di Algeciras in Spagna (da 2,9 a 3,4 milioni di TEU). Nei

porti di puro

transhipment

di Cagliari e Gioia Tauro, al contrario, l'incremento dei volumi di

traffico è stato più modesto (rispettivamente +10,6%

e +5,7%), mentre nel porto di. Taranto l'attività di

trasbordo merci ha registrato una flessione dell'1% (da 763.000 a

756.000 TEU);

- nel 2008,

contestualmente ad un ulteriore incremento del transhipment

dei

porti di Malta (da 1,9 a 2,3 milioni di TEU, +22%) e Port Said (da

2,7 a 3,2 milioni di TEU, +15,6%) e alla piena operatività

del porto di Tangeri in Marocco (914.000 TEU), il traffico di

trasbordo merci nei porti di Taranto e Gioia Tauro è

aumentato, rispettivamente del 4,1% (786.000 TEU) e dello 0,7% (3,4

milioni di TEU), mentre il porto di Cagliari ha subìto una

riduzione del 43,8% dei TEU movimentati.

- GRAFICO 2

-

- Traffico

di trasbordo movimentati dai singoli porti di puro

transhipment del

Mediterraneo

Anni

2004-2008

Valorri assoluti (migliaia di TEU)-

- Le migliori

performance di crescita dei porti di puro transhipment

concorrenti

e l'inserimento di nuovi competitors

(Tangeri), si sono tradotte, quindi, in una perdita significativa di

quote di mercato dei porti italiani di Gioia Tauro (dal 33,3% al

24,2%), Taranto (dal 7,8% al 5,5%) e Cagliari (dal 5,1% al 2,1%) con

un contestuale: incremento delle quote di mercato di Port Said

(dall'8,8% al 22,3%) e Malta (dal 14,9% al 16,3%).

-

- GRAFICO 3

-

- Traffico

di trasbordo movimentato dai singoli porti di puro transshipment del

Mediterraneo; quote di mercato

Anni

2004- 2008

Valori percentuali-

- LE

RAGIONI DELLA PERDITA DI COMPETITIVITÀ DEI PORTI ITALIANI

-

- La competitività

dei porti di puro transhipment che operano nel Mediterraneo

è riconducibile, anzitutto, alla loro vicinanza alla rotta

ideale per il traffico marittimo di merci, ovvero dal Canale di Suez

allo Stretto cli Gibilterra, perché consente di risparmiare

diversi giorni di navigazione alle costose grandi navi.

-

- In questo senso, la

collocazione geografica dei porti italiani di Gioia Tauro, Taranto,

Cagliari è ottimale rispetto ai competitors

stranieri.

-

- Tuttavia, la

concorrenza tra i porti di puro transhiment è

attualmente influenzata

da una serie di disomogeneità, aggravate dagli effetti della

crisi mondiale, che le hanno rese ormai insostenibili, da parte

delle aziende che operano nei porti di Gioia Tauro, Taranto e

Cagliari:

-

- disomogeneità

del costo dei lavoro. Il costo medio orario del lavoro nei porti

di transhipment

dell'Egitto e del Marocco è notevolmente inferiore rispetto a

quello dei porti italiani. Il costo medio orario del lavoro di un

operaio rilevato nel 2009 presso i terminal di transhipment

italiani, è stato, infatti, di 22,1 euro, contro 3,1 euro del

Marocco e 1,9 euro dell'Egitto (rispettivamente 7 e oltre 11 volte

superiore al dato medio italiano). Differenze analoghe si registrano

nel costo medio orario del lavoro di un impiegato, pari a 22,9 euro

in Italia, 10,1 euro in Egitto e 7,1 euro in Marocco

(rispettivamente 2,3 e 3,2 volte inferiore al dato medio italiano).

- TABELLA

1

-

- Costo

medio orario del lavoro nei porti di puro transhipment del

Mediterraneo

Anno 2009

Valori

assoluti (euro)

-

|

Nazione |

Operai |

Impiegati |

|

Italia |

22,1 |

22,9 |

|

Marocco |

3,1 |

7,1 |

|

Egitto |

1,9 |

10,1 |

Fonte:

Elaborazione Eurispes

- disomogeneità

della tassazione sui vettori. Nelle fasi di start-up di progetti

di sviluppo di attività di trasbordo merci (primi cinque

anni), i profitti delle società che operano nei porti della

costa nord-africana sono esenti da tassazione. Successivamente,

sebbene applicata, la tassazione sui profitti risulta

significativamente inferiore rispetto a quella italiana;

- Costi operativi e

infrastrutturali, accise sull'energia e sui carburanti,

anch'essi

superiori nei porti italiani rispetto ai principali competitors

stranieri. Si consideri, a titolo esemplificativo, che nel porto di

Gioia Tauro il costo totale per scalo (pilotaggio + rimorchio +

ormeggio + tasse) per una nave di portata compresa tra 7.000 e 7.999

TEU è pari al 25% in più rispetto a quello di Port

Said e al 500% in più rispetto a quello di Malta;

- normative a

garanzia della sicurezza sul lavoro ed ambientale, molto meno

stringenti in Marocco ed Egitto.

- In un mercato distorto

dalla persistenza delle sopra menzionate disomogeneità

economico-normative, i porti sulla sponda africana del Mediterraneo,

dove i costi di gestione (personale, concessioni, energia) e fiscali

(tasse di ancoraggio e rimorchio) sono inferiori, rappresentano,

quindi, una alternativa meno efficiente, ma economicamente più

conveniente, per le grandi compagnie di navigazione.

-

- Per quest'ultime,

l'esigenza dell'abbattimento dei costi di gestione e fiscali, anche

a discapito della qualità e dell'efficienza del servizio

offerto e della sicurezza del lavoro ed ambientale, si trasforma,

inevitabilmente, in una priorità assoluta in periodi di

ridimensionamento dei volumi di traffico.

-

- GLI

EFFETTI DELLA CRISI SUL SETTORE E LE PROSPETTIVE FUTURE

-

- La crisi di fiducia e

l'incertezza che hanno colpito i mercati globali negli ultimi

anni, per effetto della crisi finanziaria internazionale, sono tra

le cause principali del repentino ed eccezionale calo dei traffici

di import-export registrato tra la fine del 2008 e l'inizio dei 2009

(oltre 1/5 nei primi 11 paesi del mondo per attività di

commercio con l'estero).

-

Nella sola Unione europea,

il valore complessivo delle esportazioni di beni nel

2009 è diminuito del 16,2% rispetto ai 2008 (da 1.307 a 1.094

miliardi di euro), mentre quello delle importazioni ha registrato

una flessione del 23,3% (da 1.565 a 1.200 miliardi di euro).

-

- GRAFICO

4

-

- Commercio

estero dei paesi dell'Unione europea: valore delle importazioni e

delle esportazioni

Anni

2008-2009

Valori assoluti (miliardi di euro) e percentuali-

- Il settore armatoriale

e il traffico delle merci da e verso i principali porti europei

hanno fortemente risentito della crisi economica globale,

registrando un significativo e generalizzato decremento dei volumi

di traffico (-9% Rotterdam, -15% Antwerp, -28% Amburgo) e la

conseguente riduzione dei noli per il trasporto dei contenitori e

cancellazione di tratte commerciali.

-

- In particolare, il

volume di merci movimentate dai porti di puro transhipment

del Mediterraneo, che nel corso degli anni antecedenti alla crisi

aveva manifestato segnali di un rapido sviluppo, ha registrato nel

2009 un calo dello 0,8'% (da 14,3 a 14,2 milioni di TEU).

-

- Tra il 2008 e il 2009,

non tutti i competitors hanno, tuttavia, risentito allo

stesso

modo degli effetti della crisi finanziaria ed economica mondiale:

-

- alcuni dei principali

porti di puro transhipment della sponda sud del Mediterraneo

non sono stati colpiti dalla crisi. In particolare, il traffico dei

porti di Port Said (Egitto) e Malta sono rimasti sostanzialmente

invariati (e nel caso di Malta il traffico ha raggiunto la capacità

teorica massima di movimentazione) mentre il traffico del nuovo

porto di Tangeri, operativo dal settembre 2007, è persino

aumentato del 35% in un anno;

- il traffico di

trasbordo del porto di Cagliari, dopo il forte calo registrato nel

biennio 2007/2008 (-43% dei ‘TEU movimentati) è tornato

a crescere nel corso del 2009, superando i 755.000 TEU movimentati

(+145,8% rispetto al 2008);

- nel porto di Gioia

Tauro e in quello di Taranto, l'attività di transhipment

è diminuita, rispettivamente, del 17,6% (da 3,4 a 2,8 milioni

di TEU) e del 5,8% (da 786.000 a 741.000 TEU).

TABELLA

2

Traffico

di trasbordo movimentato dai singoli porti di puro

transhipment del Mediterraneo

Anni

2008-2009

Valori assoluti (TEU)

|

Porti |

2008 |

2009 |

Var.

% |

|

Algeciras |

3.324.310 |

3.042.859 |

-8,47 |

|

Malta |

2.334.182 |

2.330.000 |

-0,18 |

|

Gioia

Tauro |

3.467.772 |

2.857.000 |

-17,60 |

|

Taranto |

786.655 |

741.000 |

-5,75 |

|

Cagliari |

307.527 |

755.900 |

145,80 |

|

Port

Said |

3.202.000 |

3.258.000 |

1,75 |

|

Tangeri |

914.000 |

1.240.000 |

35,67 |

|

Totale |

14.336.446 |

14.225.559 |

-0,77 |

Fonte:

Elaborazione Eurispes

Il contesto

competitivo dell'attività di transhipment nel

Mediterraneo ha visto,

quindi, ulteriormente rafforzato il ruolo dei porti dell'Egitto e

del Marocco, privilegiati dalle grandi compagnie di navigazione

rispetto ai porti italiani (in particolare Taranto e Gioia Tauro),

in quanto capaci di offrire soluzioni a basso costo con la

possibilità di arginare le gravi perdite (quantificate per il

2009 in 22 miliardi di dollari).

In una prospettiva di

medio/lungo termine il riequilibrio tra domanda ed offerta

di servizi portuali e conseguentemente l'incremento delle tariffe

praticabili, la ricerca da parte delle Linee di navigazione di porti

efficienti seppure a maggior costo relativo e, non ultimo,

l'inserimento sulle tratte commerciali di 118 meganavi, dovrebbero

favorire il riposizionamento competitivo dei porti italiani di Gioia

Tauro, Taranto e Cagliari:

- l'incremento del

traffico di trasbordo container nel Mediterraneo tra il 2010

e il 2015 è stimato in circa 5 milioni di TEU (+25,2%);

- il corrispondente

incremento del traffico nei porti di puro transhipment è

stimato in circa 1,7 milioni di TEU (+12,7%), con una quota di

mercato costantemente superiore al 60% (69% nel 2010, 62,5% nel

2015);

- i tre porti italiani

dovrebbero registrare un aumento del 13,5% (da 4,3 a 4,9

milioni di TEU), mantenendo invariata la propria quota di mercato

(31,3%).

- TABELLA 3

-

- Ipotesi

sul tasso di crescita annua

della movimentazione di trasbordo di merci nel Mediterraneo

Anni

2010-2015

Valori assoluti (TEU)-

|

Anno |

Totale

traffico

(A) |

Porti

puro

transhipment

(B) |

(B)

/ (A) |

|

2010 |

20.000.000 |

13.891.000 |

69,5% |

|

2011 |

20.600.000 |

14.307.730 |

69,5% |

|

2012 |

21.630.000 |

15.023.117 |

69,5% |

|

2013 |

22.711.500 |

14.194.688 |

62,5% |

|

2014 |

23.847.075 |

14.904.422 |

62,5% |

|

2015 |

25.039.429 |

15.649.643 |

62,5% |

Fonte:

Elaborazione Eurispes

Affinché il

sopra menzionato riposizionamento competitivo

possa concretizzarsi nel medio/lungo termine, è, tuttavia,

indispensabile attuare nell'immediato futuro (prossimi 5 anni) una

strategia di intervento volta a favorire una riduzione sostanziale

del gap competitivo dei porti di puro

transhipment

italiani rispetto alla concorrenza estera.

Un'esigenza,

quest'ultima che diviene ancor più prioritaria se si tiene

conto dei

nuovi investimenti in infrastrutture portuali di transhipment

previsti nei paesi del Maghreb e che, secondo quanto dichiarato

dalle autorità competenti, dovrebbero essere ultimati entro

il 2015.

Il valore complessivo

di tali investimenti supera, infatti, gli 8 miliardi di euro,

con un conseguente incremento della capacità di

movimentazione di trasbordo stimabile tra i 4,8 e i 10 milioni di

TEU. In particolare:

- i maggiori

investimenti (5 miliardi di euro) sono destinati alla realizzazione

di nuovi terminal container nei porto di Tanger Med, che ne

dovrebbero incrementare la capacità di trasbordo di 650.000

TEU;

- il nuovo terminai

container del porto di Enfidha in Tunisia, che prevede un

investimento complessivo di 1,4 miliardi di euro, avrà

capacità di trasbordo di 1,3 milioni di TEU. È,

inoltre, previsto l'ampliamento del porto di Tunis-Rades, con un

investimento di 198 milioni di euro;

- in Egitto, oltre

all'ampliamento del terminal container del porto di Port Said

(395 milioni di euro, con una capacità incrementale di

trasbordo di 3,5 milioni di TEU), diverrà operativo il nuovo

terminal container di Alessandria, che, con un investimento di 860

milioni di euro, sarà in grado di movimentare 420.000 TEU.

- TABELLA

4

-

- Nuovi

investimenti in infrastrutture portuali di transhipment nei paesi

del Maghreb

Anni

2010-2015

Valori assoluti (migliaia di euro)-

|

Nazione |

Porto |

Intervento |

Investimenti |

|

Marocco |

Tanger

Med |

Nuovi

terminal container |

5.000.000 |

|

Algeria |

Oran |

Costruzione

nuova banchina |

496.000 |

|

Tunisia |

Tunis-Rades |

Ampliamento

porto |

198.000 |

|

Enfidha |

Nuovo

terminal container |

1.400.000 |

|

Egitto |

Alessandria |

Nuovo

terminal container |

860.000 |

|

Port

Said |

Espansione

/ nuovo terminal container |

395.000 |

Fonte:

Elaborazione Eurispes

TABELLA

5

Incrementi

di capacità di movimentazione di trasbordo dei porti nei

paesi del Maghreb: valore dichiarato

Anni

2010-2015

Valori assoluti (TEU)

|

Nazione |

Porto |

Intervento |

Investimenti |

|

Marocco |

Tanger

Med |

Nuovi

terminal container |

650.000 |

|

Algeria |

Oran |

Costruzione

nuova banchina |

350.000 |

|

Tunisia |

Enfidha |

Nuovo

terminal container |

1.300.000 |

|

Egitto |

Alessandria |

Nuovo

terminal container |

420.000 |

|

Damietta |

Nuovo

terminal container |

1.000.000 |

|

Port

Said |

Espansione

/ nuovo terminal container |

3.500.000 |

Fonte:

Elaborazione Eurispes

PROPOSTE

DI INTERVENTO PER RIEQULIBRARE IL GAP COMPETITIVO

Nel proseguo della

trattazione verranno descritte tre diverse proposte di intervento

la cui adozione, nell'immediato futuro, consentirebbe ai tre porti

di puro

transhipment

di Gioia Tauro, Taranto e Cagliari di ridurre il gap competitivo

rispetto ai principali competitors

stranieri, assicurandone contestualmente la continuità

produttiva e salvaguardandone l'impatto occupazionale ed economico

generato a livello locale e nazionale.

Riduzione

delle accise sui prodotti energetici utilizzati da mezzi operanti

esclusivamente

in aree portuali dei porti di trasbordo

La direttiva

comunitaria del 27 ottobre 2003, recepita dalla legge n. 62 del 28

aprile 2005, attribuisce agli Stati membri il potere di detassare i

carburanti dei mezzi di trasporto «(...) destinati ad essere

utilizzati al di fuori della rete stradale pubblica o che non hanno

ricevuto un'autorizzazione a circolare prevalentemente sulla rete

stradale pubblica (... )» (art.8, paragrafo 2).

L'esigenza di

assicurare il buon funzionamento del mercato interno, che potrebbe

essere seriamente compromesso in caso di una eccessiva

differenziazione tra i livelli nazionali di tassazione, ha,

tuttavia, motivato la decisione del Consiglio Europeo di fissare dei

livelli minimi di tassazione per la maggior parte dei prodotti

energetici, intendendosi per tassazione «(....) l'onere

fiscale complessivo derivante dal cumulo di tutte le imposte

indirette eccetto l'IVA, calcolate direttamente o indirettamente

sulla quantità di prodotti energetici e di elettricità,

all'atto dell'immissione in consumo (...)» (art.4, paragrafo

2). In particolare, i livelli minimi di imposizione applicabili ai

carburanti per motori utilizzati dai mezzi di trasporto di cui

all'art. 8 par. 2 sono:

-

21 euro per 1.000 litri

per il gasolio;

-

21 euro per 1.000 litri

per il cherosene;

-

41 euro per 1.000

chilogrammi per il gpl;

-

0,3 euro per gigajoule per

il gas naturale.

-

- TABELLA 6

-

- Livelli

minimi di imposizione applicabili ai carburanti per motori

(Direttiva 27/10/2003, art.8, paragrafo)

Anno 2010

Valori

assoluti-

|

Anno |

Unità |

Imposizione

minima |

|

Gasolio |

euro

per 1.000 litri |

21 |

|

Cherosene |

euro

per 1.000 litri |

21 |

|

Gpl |

euro

per 1.000 kg |

41 |

|

Gas

naturale |

euro

per gigajoule |

0,3 |

Fonte:

Elaborazione Eurispes

La sopra citata misura

di riduzione delle accise sui prodotti energetici già

largamente

praticata in altri stati dell'Unione proprio nell'ottica di rendere

competitivi i settori nazionali jnteressati (a partire dai porti),

non ha ancora trovato un ampio riscontro in Italia (l'applicazione

dell'agevolazione è solo parzialmente innovata dalle

circolari n. 33/D e 5/D dell'Agenzia delle Dogane rispettivamente

del 15 settembre 2006 e del 12 marzo 2010).

L'attuale accisa sul

gasolio è, infatti, pari, a 0,423 euro per litro che, nel,

caso specifico

delle tre principali aziende che operano nei porti di puro

transhipment

di Gioia Tauro, Cagliari e Taranto (Medcenter Container Terminal,

Cagliari International Container Terminal, Taranto Container

Terminal) si traduce in un costo complessivo su base annua di 4,8

milioni di euro.

La proposta di

riduzione delle accise sui prodotti energetici utilizzati da mezzi

operanti esclusivamente in aree portuali dei porti di puro

transhipment

ai livelli minimi previsti dalla normativa comunitaria (0,021 euro

per litro), consentirebbe alle tre aziende sopra menzionate di

sostenere minori costi annui per circa 4,5 milioni di euro (da 4,8

milioni a 238.000 euro su base 2009).

GRAFICO

5

Effetti

di una riduzione delle accise sul gasolio nei porti italiani di puro

transhipment.

Anno 2009

Valori assoluti

Il conseguente

miglioramento dell'equilibrio di bilancio degli operatori

terminalisti

le aiuterebbe a praticare politiche, tariffarie più adatte a

consolidare gli attuali volumi di traffico e ridurre il gap

competitivo con i principali competitors

stranieri, con positive ricadute sia sociali che economiche.

Fiscalizzazione

del 45% dei contributi sociali a carica del datore di lavoro

Con riferimento al

2009 è possibile rilevare come i contributi sociali, versati

dalle

tre grandi aziende che operano nei porti di puro

transhipment

italiani di Gioia Tauro, Taranto e Cagliari, quantificabili in circa

l8 milioni di euro, incidono per oltre 1/3 sul monte salari lordo

degli occupati diretti nel sistema economico locale (1.930 unità).

Un intervento

temporaneo di riduzione al 55% dei valori attuali della

contribuzione

previdenziale ed assistenziale per la parte posta dalla legge a

carico del datore di lavoro (fiscalizzazione del 45%) ridurrebbe di

8,1 milioni di euro gli oneri previdenziali sostenuti dalle aziende

su base 2009. In conseguenza dell'applicazione del CCNL rinnovato

nel dicembre 2008, la stessa riduzione degli oneri sociali

salirebbe, su base presuntiva, a 9 milioni di euro per il 2010, a

9,5 milioni di euro per il 2011 e a 10,5 per il 2012.

GRAFICO

6

Effetti

della fiscalizzazione del 45% dei contributi sociali a carico del

datore di lavoro nei porti italiani di puro transhipment

Anno

2009

Valori assoluti

A fronte della

fiscalizzazione del 45% dei valori attuali della contribuzione

previdenziale

ed assistenziale per la parte tosta dalla legge a carico del datore

di lavoro, le aziende interessate rinuncerebbero, per lo stesso

periodo, ai licenziamenti collettivi.

L'effetto positivo in

termini di volumi di traffico che conseguirebbe all'intervento

richiesto, potrebbe evitare che gli ammortizzatori sociali che ad

oggi riguardano 646 dipendenti di Taranto e Gioia Tauro siano

seguiti da procedure di mobilità assai più costose

economicamente e socialmente.

Fruibilità

dei crediti di imposta per gli investimenti in aree svantaggiate

Il decreto legge 3

giugno 2008, n. 97, convertito in legge 2 agosto 2008, n. 129

ha modificato le condizioni per l'accesso e la fruizione del credito

di imposta per gli investimenti in aree svantaggiate, previsto

dall'art. 1, commi da 271 a 279, della legge Finanziaria per il 2007

(legge 27 dicembre 2006, n. 296).

L'originario

automatismo della misura è: stato sostituito con un

meccanismo di

prenotazione-autorizzazione a seconda che l'investimento sia stato

avviato prima o dopo il 3 giugno 2008 (data di entrata in vigore del

Dl):

-

per i progetti di

investimento avviati prima del 3 giugno è stata prevista una

corsia preferenziale di attribuzione delle risorse;

-

per i progetti non ancora

avviati al 3 giugno, invece, l'invio del formulario

ha avuto, natura autorizzativa.

- Contestualmente

all'introduzione del duplice meccanismo di

prenotazione-autorizzazione,

è stato previsto lo stanziamento di complessivi 4,4 miliardi

di euro per il periodo 2008-2015.

-

- TABELLA

7

-

- Stanziamenti

complessivi credito di imposta per gli investimenti in aree

svantaggiate

Anni 2008-2015

Valori assoluti (milioni di

euro) e percentuali-

|

Anno |

V.A. |

% |

|

2008 |

63,9 |

1,4 |

|

2009 |

449,6 |

10,0 |

|

2010 |

725,0 |

16,2 |

|

2011 |

690,0 |

15,4 |

|

2012 |

707,0 |

15,8 |

|

2013 |

725,0 |

16,2 |

|

2014 |

742,0 |

16,6 |

|

2015 |

375,0 |

8,4 |

|

Totale |

4.477,5 |

100,0 |

Fonte:

Elaborazione Eurispes

L'attuale meccanismo

di prenotazione-autorizzazione previsto dalla legge 2 agosto

2008, n.129, è caratterizzato, tuttavia, da criticità

che ne compromettono la fruibilità:

- il meccanismo di

allocazione delle risorse stanziate per il credito di imposta

per nuovi investimenti nei Sud si è basato sulla semplice

comunicazione effettuata dalle imprese circa la programmazione

dell'investimento da realizzare. L'amministrazione finanziaria ha,

quindi, provveduto ad assegnare le risorse sulla base dell'ordine di

arrivo delle comunicazioni e della pianificazione di realizzo

dell'investimento comunicata dall'impresa, senza effettuare un esame

di merito;

- le imprese che hanno

avviato gli investimenti prima del 3 giugno 2008, a

differenza di quelle che li hanno avviati successivamente, non hanno

vincoli di realizzazione nell'investimento comunicato. In altri

termini, possono completare l'investimento entro il 31 dicembre

2013, senza rispettare la pianificazione comunicata con l'invio del

formulario, e non perdere l'attribuzione dei fondi assegnati;

- la nuova disciplina di

allocazione delle risorse non tiene conto della realizzazione

effettiva dell'investimento che, invece, è condizione

necessaria per la maturazione e l'utilizzazione del credito di

imposta. È assai probabile, pertanto, che possano in futuro

liberarsi delle risorse per la mancata realizzazione degli

investimenti programmati e comunicati all'Agenzia dell'entrate in

fase di prenotazione del credito;

- le prenotazioni

relative agli investimenti avviati prima del 3 giugno 2008

hanno esaurito l'ammontare dei fondi stanziati fino al 2014. Di

conseguenza, le risorse residue sarebbero del tutto insufficienti ad

agevolare gli investimenti avviati successivamente a tale data;

- la maggior parte delle

imprese potranno utilizzare il credito di imposta ottenuto

ben oltre il periodo di realizzazione dell'investimento, dati i

ridotti stanziamenti previsti per i primi anni (63,9 milioni di

euro per il 2008; 449,6 milioni di euro per il 2009).

- Per migliorare la

fruibilità dei crediti di imposta per gli investimenti in

aree svantaggiate

previsti dalla legge 2 agosto 2008, n.129, sarebbe necessario,

anzitutto prevedere un meccanismo di monitoraggio degli

investimenti effettivamente realizzati e del credito fruito, al fine

di consentire la quantificazione delle risorse non utilizzate e

reintegrare la dotazione finanziaria di tale misura.

-

- In particolare,

analogamente a quanto previsto in precedenti edizioni del credito

di imposta, potrebbe essere introdotto l'obbligo per le imprese di

effettuare una apposita comunicazione, a pena di decadenza del

beneficio, contenente i dati degli investimenti realizzati entro una

certa data e l'ammontare dei credito di imposta.

-

- Il contenuto di tale

comunicazione potrebbe comprendere la documentazione

relativa alla tipologia e all'ammontare degli investimenti

realizzati, ai dati identificativi dei contraenti con i quali si

intrattengono rapporti necessari alla realizzazione degli

investimenti, alla modalità di regolazione finanziaria delle

spese, e ad ogni altro dato utile ai fini della ricognizione della

avvenuta realizzazione degli investimenti.

-

- Per allocare le

risorse che si renderanno disponibili, andrebbe poi previsto un

meccanismo a “scorrimento” delle prenotazioni. In tal

modo si consentirebbe:

ai soggetti che hanno già ottenuto

l'assenso, di fruire del credito di imposta in tempi più

ravvicinati rispetto a quelli inizialmente assegnati

dall'Amministrazione finanziaria e alle imprese cui era stata negata

l'agevolazione, di poter nuovamente concorrere alla assegnazione dei

fondi (secondo l'ordine di presentazione della originaria istanza).-

- Un'ulteriore proposta

di intervento volto a migliorare la fruibilità dei crediti di

imposta per gli investimenti in aree svantaggiate riguarda la

cedibilità del credito assegnato.

-

- Nell'attuale contesto

economico, caratterizzato da una diffusa carenza di liquidità

e di credito bancario, risulta utile introdurre sistemi di

smobilizzo e di anticipazione dei crediti di imposta maturati,

assegnati ma non ancora fruibili.

-

- Riconoscere alle:

imprese che hanno conseguito il diritto al credito di imposta

la possibilità di averne una anticipata disponibilità

rispetto all'anno di fruizione assegnato dall'Amministrazione

finanziaria, conferirebbe alla misura agevolativa la sua piena

efficacia di incentivo e sostegno agli investimenti.

-

- Tale misura non

comporta oneri aggiuntivi per l'Erario. L'anticipazione sarebbe

concessa dai sistema bancario sulla base di un protocollo di intesa,

da siglare, tra Agenzia delle entrate, ABI e Confindustria, con il

quale si conviene che le banche aderenti metteranno a disposizione

delle imprese richiedenti un plafond annuale destinato

all'acquisizione dei crediti di imposta per investimenti nelle aree

svantaggiate.

-

- IMPATTO

OCCUPAZIONALE ED ECONOMICO DEI PORTI DI PURO TRANSHIPMENT

ITALIANI SUL SISTEMA LOCALE E NAZIONALE

-

-

- Il rischio maggiore,

in assenza degli interventi descritti nel precedente paragrafo,

è che la perdita di competitività che i porti di puro

transhipment

italiani hanno manifestato negli ultimi anni, si traduca in un

repentino calo dell'impatto occupazionale ed economico che essi sono

in grado di generare a livello locale e nazionale.

-

- Relativamente ai

primi, il numero di occupati nelle tre grandi aziende che operano

nei porti di trasbordo di Gioia Tauro, Taranto e Cagliari, con

riferimento al 2009 e al solo sistema economico locale, è

pari a 5.331 unità tra lavoratori diretti (1.930 unità,

36,2% del totale), indiretti (1.529 unità, 28,7% del totale)

e indotti (1.872 unità, 35,1% del totale). In particolare:

-

la Medcenter Container

Terminal (porto di Gioia Tauro) occupa 3.038 lavoratori,

di: cui 1.100 diretti, 871 indiretti e i 1.067 indotti;

-

la Taranto Container

Terminal (porto di Taranto) occupa 1.657 lavoratori,

di cui 600 diretti, 475 indiretti e 582 indotti;

-

la Cagliari International

Container Terminal (porto di Cagliari) occupa 635

unità, di cui 230 diretti, 182 indiretti e 223 indotti.

- GRAFICO 7

-

- Occupati

nelle tre grandi aziende che operano nei porti italiani di puro

transhipment: sistema locale

Anno 2009

Valori

assoluti e percentuali-

- GRAFICO 8

-

- Occupati

indiretti, indotti e diretti nelle tre grandi aziende che operano

nei porti italini di puro transhipment: sistema

locale

Anno 2009

Valori assoluti-

- Le stesse tre aziende

occupano, nel sistema economico nazionale, ulteriori 3.921

lavoratori, di cui il 57% riconducibili alla Medcenter Container

Terminal (2.235 unità), il 31,1% alla Taranto Container

Terminal e l'11,9% alla Cagliari Internationai Container Terminal

(467 unità).

-

- GRAFICO 9

-

- Occupati

nelle tre grandi aziende che operano nei porti italini di puro

transhipment:

sistema nazionale

Anno

2009

Valori assoluti-

- Complessivamente, il

numero di: occupati a rischio, tra diretti, indiretti e indotti

nel sistema economico locale e nazionale, è, quindi,

superiore alle 9.200 unità.

-

- L'impatto economico

delle tre grandi aziende che operano nei porti italiani di

puro

transhipment

è altrettanto significativo e stimabile in circa 213 milioni

di euro con riferimento al 2009 e al solo sistema economico locale,

di cui:

-

- 132,8 milioni di euro

(62,4% del totale) di salari, stipendi e TFR netti (grafico

10). L'azienda con le maggiori spese per salari, stipendi e TFR

netti corrisposti agli occupati locali è la Medcenter

Container Terminal (74,4 milioni di euro, 56,3% del totale), seguita

dalla Taranto Container Terminal (41,5 milioni di euro, 31,3% del

totale) e dalla Cagliari International Container Terminal (16,6

milioni di euro, 12,5% del totale). Il monte salari, stipendi e TFR

netti delle tre aziende è prevalentemente destinato agli

occupati locali dell'indotto (48,2 milioni di euro, 36,3% del

totale) e, per i residui 84,6 milioni di euro, agli occupati locali

diretti (45,2 milioni di euro, 34% del totale) e indiretti (39,4

milioni di euro, 29,7% del totale);

- 49,3 milioni di euro

(23,2% del totale) di oneri sociali versati (grafico 12).

L'azienda che nel 2009 ha sostenuto maggiori oneri sociali è

la Medcenter Container Terminal (27,3 milioni di euro, 55,4% del

totale), seguita dalla Taranto Container Terminal, con versamenti

per 14,2 milioni di euro e dalla Cagliari International Container

Terminal, con versamenti per 7,7 milioni di euro (29% e 15,6% del

totale).

- Complessivamente

gli oneri sociali versati dalle tre aziende a favore degli occupati

diretti e indotti è pari, rispettivamente, a 17,9 e 17,3

milioni di euro, entrambi valori superiori rispetto a quanto

versato, nello stesso anno, a favore degli occupati indiretti (14,1

milioni di euro);

- 30,9 milioni di euro

(14,5 del totale) di imposte versate, dagli occupati (grafico

13). I primi contribuenti, in termini di imposte versate all'erario,

sono gli occupati diretti, indiretti e indotti della Medcenter

Container Terminal (17,3 milioni di euro, 56,2% del totale), contro

i 9,7 milioni di euro versati dagli occupati della Taranto Container

Terminal (31,5% del totale) e i 3,8 milioni di euro versati dagli

occupati della Cagliari International Container Terminal (12,3% del

totale).

- GRAFICO 10

-

- Impatto

economico delle tre grandi aziende che operano nei porti italiani di

puro transhipment sul sitema locale

Anno

2009

Valori assoluti (milioni di euro) e percentuali-

- GRAFICO 11

-

- Impatto

economico delle tre grandi aziende che operano nei porti italiani di

puro transhipment sul sitema locale: salari,

stipenti, TFR netti

Anno 2009

Valori assoluti (milioni di

euro)-

- GRAFICO 12

-

- Impatto

economico delle tre grandi aziende che operano nei porti italiani di

puro transhipment sul sitema locale: oneri

sociali versati

Anno 2009

Valori assoluti (milioni di

euro)-

- GRAFICO 13

-

- Impatto

economico delle tre grandi aziende che operano nei porti italiani di

puro transhipment sul sitema locale: imposte

versate dagli occupati

Anno 2009

Valori assoluti (milioni

di euro)-

- CONCLUSIONI

-

- Nell'ultimo decennio,

il traffico di trasbordo nei porti di puro transhipment del

Mediterraneo ha registrato un significativo e generalizzato

incremento delle merci movimentate, contestualmente al quale il

posizionamento dei singoli competitors

nel mercato di riferimento è, tuttavia, radicalmente mutato.

-

Il vantaggio competitivo

dei porti di Gioia Tauro, Taranto e Cagliari, riconducibile

sia alla qualità e all'efficienza dei servizi di transhipment

offerti alle compagnie di navigazione, sia alla loro localizzazione

geografica (vicinanza alla rotta ideale per il traffico marittimo di

merci, dal Canale di Suez allo Stretto di Gibilterra) non è

più in grado di controbilanciare gli effetti distorsivi

prodotti sul mercato dalla persistenza di forti disomogeneità

economico-normative rispetto ad altri paesi del bacino del

Mediterraneo.

-

- I minori costi di

gestione e fiscali (personale, tassazione sui vettori, accise su

energia e carburanti, tasse di ancoraggio e rimorchio) hanno,

infatti, incentivato sempre più le grandi compagnie di

navigazione a scegliete i porti della sponda africana del

Mediterraneo (Egitto, Marocco) in quanto economicamente più

vantaggiosi rispetto ai porti italiani.

-

- In una prospettiva di

medio/lungo termine, il riequilibrio tra domanda ed offerta

di servizi portuali, la ricerca da parte delle Linee di navigazione

di porti efficienti seppure a maggior costo relativo e, non ultimo,

l'inserimento sulle tratte commerciali di 118 meganavi, dovrebbero

favorire il riposizionamento competitivo dei porti di Gioia Tauro,

Taranto e Cagliari.

-

- Tale riposizionamento

verrebbe, tuttavia, precluso qualora non si adottassero

nell'immediato futuro, provvedimenti: che riducano l'attuale gap

competitivo dei porti italiani rispetto ai principali competitors

stranieri, assicurandone la continuità produttiva.

-

- In particolare, un

duplice intervento di riduzione delle accise sui prodotti energetici

utilizzati da mezzi operanti esclusivamente in aree portuali dei

porti di trasbordo ai livelli minimi previsti a livello comunitario

(0,021 euro per litro di gasolio) e di fiscalizzazione del 45% dei

contributi sociali a carico dei datori di lavoro, comporterebbe un

onere complessivo di circa 60 milioni di euro in cinque anni.

-

- I benefici per le

aziende che operano nei tre porti italiani di puro transhipment

e, più in generale, per l'intero sistema economico locale e

nazionale, sarebbero, tuttavia, notevolmente superiori rispetto ai

costi dei due ‘provvedimenti sopra descritti, in quanto:

-

- verrebbe preservato l'

impatto economico generato dalle attività portuali

sull'economia

del territorio che, con riferimento alle tre principali aziende che

operano nei porti di Taranto, Gioia Tauro e Cagliari e al solo

sistema locale, supera i 210 milioni di euro l'anno;

- si eviterebbe che gli

ammortizzatori sociali (che ad oggi riguardano oltre

600 dipendenti di Taranto e Gioia Tauro) siano seguiti da procedure

di mobilità del lavoro economicamente e socialmente più

costose. Il numero di occupati a rischio, tra diretti, indiretti e

indotti nel sistema economico locale e nazionale, è superiore

alle 9.200 unità;

- verrebbe

garantita la continuità operativa e lo sviluppo economico ed

occupazionale

dei tre porti italiani di puro

transhipment,

realtà industriali di primaria importanza all'interno di

contesti regionali fortemente svantaggiati, sia dal punto di vista

economico (Pil pro-capite considerevolmente e costantemente

inferiore al dato medio nazionale ed europeo) e occupazionale (tasso

di disoccupazione media 2009 compreso tra il 23,8% della Calabria e

il 27,5% della Sardegna nella fascia di età 15-64 anni, tra

il 31,8% della Calabria e il 44,7% della Sardegna nella fascia di

età 15-24 anni).

|