Quotidiano indipendente di economia e politica dei trasporti

02:29 GMT+2

COUNCIL OF INTERMODAL SHIPPING CONSULTANTS

ANNO XXXIV - Numero 31 AGOSTO 2016

STUDI E RICERCHE

MIGLIORANO LE PROSPETTIVE PER IL SETTORE DEI CONTAINER

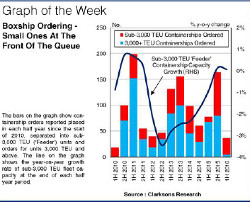

Secondo la nuova analisi di mercato della Clarksons Research, un

crescente livello di demolizioni di portacontainer ed una leggera

crescita dei traffici globali hanno contribuito quest'anno a

spingere più verso l'equilibrio l'equazione tra offerta e

domanda.

"La crescita dei traffici containerizzati sembra finora

essere migliorata nel 2016, dopo avere rallentato sino ad un tasso

stimato di appena il 2,2% nel 2015: il ritmo di crescita più

lento dal 2009" afferma la Clarksons.

"Anche se i rischi nell'economia globale senza dubbio

permangono, si stima che i volumi containerizzati complessivi

raggiungano i 182 milioni di TEU per l'intero anno 2016,

rappresentando una crescita del 3,8%".

Ciò è stato bilanciato dal livello in crescita

delle demolizioni e dalla riduzione delle consegne, aggiunge la

Clarksons, il che significa che la crescita dell'offerta è

stata di appena l'1,1% nella prima metà dell'anno.

"Per la fine del 2016 ci si aspetta che la flotta di

portacontainer consista complessivamente di 20,2 milioni di TEU, che

rappresentano una crescita di appena il 2,4% da un anno all'altro e

sarebbe il ritmo più lento registrato, dopo un tasso

dell'8,1% nel 2015" dichiara la Clarksons.

Questo comporterebbe un'inversione della tendenza dell'anno

scorso e potrebbe far sì che quest'anno la crescita dei

traffici si lasci alle spalle l'espansione della flotta

containerizzata.

"Ciò contribuirà ad erodere un po'

dell'eccesso di capacità generato lo scorso anno, sebbene

siano necessari ulteriori cambiamenti significativi rispetto a

quell'equilibrio prima che migliorino le condizioni del mercato"

ha detto la Clarksons.

"Il mercato dei noli resta sotto una notevole pressione e,

dove si sono conseguiti dei miglioramenti, i guadagni sono stati

limitati.

Le tariffe di noleggio hanno languito ad un livello storicamente

basso finora nel 2016 ed anche se i fondamentali del lato

dell'offerta restano positivi per alcune parti del mercato,

occorrerà un sostenuto e significativo miglioramento della

crescita dei traffici containerizzati affinché le tariffe

aumentino".

La Clarksons sostiene che secondo le previsioni i traffici delle

direttrici primarie, che si sono espansi solamente dello 0,6% nel

2015, dovrebbero crescere del 3,2% sino a 53,1 milioni di TEU

quest'anno dal momento che i traffici Asia-Europa sono migliorati.

Dopo essersi contratti del 3,1% nel 2015 in conseguenza delle

sanzioni alla Russia, della lenta crescita delle economie europee e

della messa a punto del livello delle scorte, i traffici Asia-Europa

si sono ripresi nella prima metà dell'anno e ci si aspetta

che crescano del 3,9% nell'intera annata.

Nei traffici transpacifici i volumi dell'alta stagione sono

cresciuti più lentamente, ma a detta della Clarksons ci si

aspetta ancora che raggiungano i 16,1 milioni di TEU quest'anno, con

un incremento del 4%.

Nel contempo, si prevede che un dollaro USA forte rispetto alle

valute europee dia impulso altresì ai traffici di andata alla

volta degli Stati Uniti attraverso l'Atlantico, mentre ci si aspetta

che i volumi si incrementino del 3,6% per 4 milioni di TEU.

Altrove, sui traffici nelle direttrici di secondo piano, la

Clarksons si aspetta che i volumi crescano del 4% sino a 128,6

milioni di TEU ed afferma che i traffici est-ovest, in particolare

quelli fra l'Asia ed il sub-continente indiano, sarebbero fra quelli

dalla crescita più rapida.

Nei traffici nord-sud, tuttavia, il crollo dei prezzi delle

derrate lo scorso anno ha colpito il livello delle importazioni nei

paesi che le producono e tale situazione è continuata nel

2016.

"Le importazioni sia in America Latina che nell'Africa

sub-sahariana sembrano restare sotto pressione, sebbene si stimi che

le esportazioni containerizzate da queste due regioni alla volta

dell'emisfero settentrionale abbiano almeno mostrato una crescita

abbastanza stabile" dice la Clarksons.

Ci si aspetta che la ripresa della crescita in Asia comporti

un'accelerazione dei volumi interregionali del 4% quest'anno dal

momento che i traffici interasiatici dai volumi elevati si sono

ripresi nuovamente dopo i disservizi dell'anno scorso apportati

dalla turbolenza economica della Cina.

"Mentre la Cina sembra continuare la propria transizione

verso un'economia diversa e lontana dal concentrarsi sull'industria

pesante, le prospettive per i traffici containerizzati interasiatici

restano positive" afferma la Clarksons.

"Le economie asiatiche in fase di sviluppo continuano a

mantenere un potenziale di crescita e ci si aspetta che

l'assemblaggio plurilocalizzato di merci manufatte prosegua, in

particolare con gli sviluppi relativi alle differenze salariali in

tutta la regione".

Tuttavia l'analista del settore del trasporto marittimo

containerizzato Drewry il mese scorso aveva detto di ritenere che

l'aumento delle demolizioni navali quest'anno non sarà

sufficiente a portare equilibrio nei mercati containerizzati.

L'analista afferma che l'apertura del nuovo Canale di Panama, il

divario in aumento fra l'offerta e la domanda di trasporto marittimo

ed il timore della continuazione delle perdite fra gli armatori di

unità noleggiate sono stati i tre fattori "persuasivi"

che stanno dietro all'attuale impennata delle demolizioni di navi

portacontainer che adesso si prevede saranno nell'ordine di

complessivi 450.000 TEU di capacità.

Peraltro, sebbene costituiscano un passo necessario per colmare

il divario fra domanda ed offerta che ha colpito le tariffe di nolo

negli ultimi anni, "le demolizioni navali non basteranno a

riportare il settore dei container all'equilibrio a meno che gli

armatori non si astengano anche dall'ordinare molte nuove navi"

afferma la Drewry.

L'impennata delle demolizioni è iniziata nel quarto

trimestre del 2015 ed è continuata quest'anno, tanto che ora

alcune navi vengono rottamate malgrado abbiano meno di 15 anni di

età.

"Le portacontainer normalmente si deprezzano in 25 anni;

pertanto, rottamare una nave di 15 anni significa buttarne via quasi

il 40%" afferma la Drewry.

"Inoltre, l'apertura del nuovo Canale di Panama a giugno ha

creato un'eccedenza di vecchie navi Panamax da circa 4.500 TEU.

Queste dimensioni e questo modello di nave - in precedenza uno

dei cavalli di battaglia del settore delle portacontainer - sono

stati in sostanza resi superflui.

Un numero maggiore di navi Panamax saranno sicuramente

indirizzate ai cantieri navali nell'Asia meridionale, dal momento

che gli armatori o i vettori li rimpiazzeranno con più nuove

ed efficienti navi da 8.000 TEU ed oltre".

Tuttavia, anche espellendo dal mercato quest'anno 450.000 TEU di

capacità, ciò rappresenterà solo grosso modo il

2% dell'attuale flotta globale di portacontainer che conta 20

milioni di TEU.

"Questo intaccherà soltanto l'eccesso di capacità

costruita nel corso del periodo 2010-2015, nel quale si è

assistito all'aggiunta di 4,5 milioni di TEU nel settore in tutto il

mondo in un momento di rallentamento della domanda" afferma

l'analista.

- Via Raffaele Paolucci 17r/19r - 16129 Genova - ITALIA

tel.: 010.2462122, fax: 010.2516768, e-mail

Partita iva: 03532950106

Registrazione Stampa 33/96 Tribunale di Genova

Direttore responsabile Bruno Bellio Vietata la riproduzione, anche parziale, senza l'esplicito consenso dell'editore