|

|

|

|

|

TRANSPORT MARITIME

|

|

|

|

Athènes

|

|

|

|

|

|

| |

|

TRANSPORT INTERMODAL

|

|

|

|

Padoue

|

|

|

|

|

|

| | | | | |

|

TRANSPORT INTERMODAL

|

|

|

|

Melzo

|

|

|

|

|

| |

| | | | |

|

CROISIÈRES

|

|

|

|

Papenburg / Vienne

|

|

|

|

|

| |

| | | | | | | | | | |

|

TRANSPORT MARITIME

|

|

|

|

Taipei

|

|

|

|

|

|

|

|

TRANSPORT MARITIME

|

|

|

|

Taipei / Keelung

|

|

|

|

|

|

| | | |

|

| LES DÉPARTS |

|

|

|

|

|

|

|

|

|

|

|

|

TRANSPORTS ROUTIERS

|

|

|

|

Milan

|

|

|

|

|

|

|

|

TRANSPORT MARITIME

|

|

|

|

Lysaker / Oslo

|

|

|

|

|

|

| | | | |

|

|

TRANSPORT MARITIME

|

|

|

|

Helsinki

|

|

|

|

|

|

| | | | | | | |

|

TRANSPORT PAR CHEMIN DE FER

|

|

|

|

Padoue

|

|

|

|

|

| |

| | | | | | |

|

|

FORUM

|

des opérateurs maritimes

et de la logistique

|

|

|

|

|

|

CONFITARMA

|

|

|

|

Roma, 27 ottobre 2023

|

|

| |

| |

|

TRANSPORT MARITIME

|

|

|

|

La Spezia / Gênes

|

|

|

|

|

| |

| |

|

TRANSPORT INTERMODAL

|

|

|

|

Melzo

|

|

|

|

|

| |

| | | | | |

|

|

TRANSPORT MARITIME

|

|

|

|

Singapour

|

|

|

|

|

|

|

| | |

|

TRANSPORT PAR CHEMIN DE FER

|

|

|

|

Vienne

|

|

|

|

|

|

| |

|

|

TRANSPORT MARITIME

|

|

|

|

Luxamburgo

|

|

|

|

|

|

| |

|

ACCIDENTS

|

|

|

|

San'a' /Portsmouth

|

|

|

|

|

| |

| | |

|

|

TRANSPORT MARITIME

|

|

|

|

Naples

|

|

|

|

|

|

| | |

|

|

FORMATION

|

|

|

|

Castel Volturno

|

|

|

|

|

|

| | | |

|

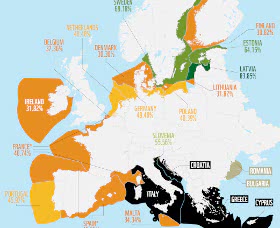

L'Association Nationale Compagnies Entreprises Portuaires (ANCIP) a envoyé à la Commission Européenne ses observations au sujet de la procédure adoptée en tant que cette dernière pour demander à l'Italie d'abolir l'actuelle exemption pour les Autorités de Système Portuaire italiennes de l'impôt sur le revenu des sociétés, qui en second lieu Bruxelles constituerait une aide de l'État incompatible avec les réglementations EU. Dans le document envoyé à la Commission EU, que nous rapportons de suite, ANCIP il explique parce que le régime de taxation de l'AdSP dans le système italien ne les concède pas quelque avantage sélectif né rentre dans le champ applicatif de l'artt. 107 et ss. TFUE.

L'Association Nationale Compagnies Entreprises Portuaires (ANCIP) a envoyé à la Commission Européenne ses observations au sujet de la procédure adoptée en tant que cette dernière pour demander à l'Italie d'abolir l'actuelle exemption pour les Autorités de Système Portuaire italiennes de l'impôt sur le revenu des sociétés, qui en second lieu Bruxelles constituerait une aide de l'État incompatible avec les réglementations EU. Dans le document envoyé à la Commission EU, que nous rapportons de suite, ANCIP il explique parce que le régime de taxation de l'AdSP dans le système italien ne les concède pas quelque avantage sélectif né rentre dans le champ applicatif de l'artt. 107 et ss. TFUE.